Olvastatok már ennél együgyűbb dolgot idén? :D És lájkolják, meg tök komolyan hozzászólnak az emberek. A bankszövetség meg sírva kéri a receptet... ;)

Ahogy egy haverom írta: „én meg úgy csinálom, h az első héten 1ft-ot dobok a perselybe, a második héten 2-t, a harmadikon 4-et és így tovább. tehát hetente duplázok. könnyű! és karira van mindig kb 2.000.000.000.000.000 ft-om. abból megveszem a világot, de elszórom szilveszterkor. és aztán kezdhetem megint...”

vadonka 2015. 01. 07. 15:01 | #45

Húúú, ez új. Tavaly még úgy volt, hogy ami kiemelt az 3% és arra nem vonatkozott az alap 1%, csak minden másra. Most akkor vagy emelték a 3-at 4-re vagy 1% mindenre van plusz 3% a kiemeltekre és így jön ki a 4. Mindenképpen kedvezőbb lett így. Sajna az élelmiszerüzletek nincsenek a kiemeltek között (vajon miért? :)) viszont a gyógyszertár/drogéria is sokat ki tud tenni. Pl. ha nagyszülőknek havi több 10e ft a gyógyszer az már szép kis összeg 4%-al számolva. De érdemes a tisztálkodószert ami drágább is rossmann-ba, dm-be venni pl. dezodor, sampon, stb.

0

VÁLASZ

komcsi 2015. 01. 07. 12:59 | #44

nymisi, az se szerepel, hogy 100 Ft-tal lehet csak ezt csinálni, ahogy írja valaki 25 Ft-tal, valaki 50 Ft-tal, stb. csinálja, tehát miért ne csinálhatná valaki 500 Ft-tal? Persze akkor év végén már tényleg elég komoly összeget kell betolnia. Úgy baromság az egész, ahogy van.

0

VÁLASZ

ivivan 2015. 01. 07. 12:08 | #42

Én a lakáshitel miatt kötve vagyok az MKB-hoz - ott pedig nincs nullázó csomag. Elég drága a csomagom (cserébe szinte nincs más költség - az SMS, az inkasszó és a netbank is ingyen van), szóval van mit visszahoznia a hitelkártya jóváírásnak, de egyelőre úgy tűnik, hogy kifutja.

Az OTP-t kizártad a hitelfelvételből? Érdekes - nekünk hitelfelvételnél az OTP mindig az egyik induló. Most mondjuk elég drága hitelt ajánlottak, de azért mindig benne van abban a körben, ahol érdeklődünk. Nálunk az Erste esik ki - régen volt ott számlám és valami írtózatosan taplók voltak, bármit akartam intézni náluk. Biztos nem megyek vissza hozzájuk - nem is érdeklődtünk most náluk hitel ügyben.

Az OTP-t kizártad a hitelfelvételből? Érdekes - nekünk hitelfelvételnél az OTP mindig az egyik induló. Most mondjuk elég drága hitelt ajánlottak, de azért mindig benne van abban a körben, ahol érdeklődünk. Nálunk az Erste esik ki - régen volt ott számlám és valami írtózatosan taplók voltak, bármit akartam intézni náluk. Biztos nem megyek vissza hozzájuk - nem is érdeklődtünk most náluk hitel ügyben.

0

VÁLASZ

vadonka 2015. 01. 07. 10:18 | #41

Nekem még mázlim volt és akkor nyitottam számlát amikor még volt szupernulla számla. Így nincs számlavezetési díj, meg sok más egyéb sem (cserébe havi 150e minimum kell jóváírva legyen). A hitelkártyás vásárlás után nincs tranzakciós illeték tehát akármennyit vásárolhatok nem kerül semmi plusz költségbe. Kp felvéttel van a gond de azt havonta 1x elintézem ami ugye szintén illeték mentes. Így minimális a plusz költség (sms díj, éves kártyadíj, kamatadó). Mivel szerződés szegés lenne változtatni a számlatípuson ezért a meglévő ügyfeleknek maradt a szupernulla, az újaknak már nincs. Minden bank ajánl ilyen díjnullázó, meg hasonló számlákat amúgy, és ilyen visszatérítéses hitelkártyák is vannak. Nekem az erste volt a legszimpibb mikor nyitottam meg olyan bank kellett ahol lehet lakáshitelt is felvenni. Az otp-t kizártam eleve, a többi bankból válogattam.

0

VÁLASZ

ivivan 2015. 01. 07. 09:58 | #40

Hmmm, nem rossz ez a 3%-os verzió - nekem sima 1%-os visszatérítésű hitelkártyám van. Az éppen visszahozza a bankköltségeinket (főleg azért, mert az inkasszük is arról mehetnek és az után is jár az 1% - villanyszámla évi 100+ ezer, gázszámla szintén, tv+internet dettó - és már évi 3 ezer visszatérítésnél járunk és még nem költöttem semmit) Sajna az én bankomnál (MKB) nincs jobb hitelkártya...

0

VÁLASZ

vadonka 2015. 01. 07. 07:50 | #39

Az enyém speciel erste joker, de majdnem minden banknak van ilyen kártyája.

3 kiemelt üzlettípusban 3% jár vissza minden máshol 1%.

Csak az 1%-os tavaly 12e ft-ot hozott vissza nekem egész évben összesen, már az megtéríti az árát a fenntartási költségeknek. Erre rájöttek még a 3%-osak ami nálunk a gyógyszertárak/drogéria/szépségápolás/stb, a szórakozás/mozi/színház/stb, éttermek/pubok/gyorskajáldák/stb

Egy családi mozijegy kb 10e ftnyi költség már 300ft-ot hoz vissza rögtön.

Csak annyit kell tenni, hogy mindent de tényleg mindent mindenhol a hitelkártyával kell fizetni és időben visszatolni rá folyószámláról amit elhasználtál. Bele lehet tenni a tankolást is. Akármelyik kútnál tankolhatsz, 3%. Havi egyszer 20e ft-ért tankolsz az 600ft/hó vissza. Éves szinten az már 7200ft csak amit a tankolások után kapnál vissza és ugye még 2 kiemelt üzletcsoport lehet amit amúgy év közben akár variálni is lehet. Pl. utazás előtt mi a szépségápolást átcseréltük az utazásosra. Így a vonat/rep/hajójegy is 3%-os visszatérítés. Valamint minden kártyával fizetett szálllásköltség is. Egy része SZÉP-ből ment a többi a hitelkártyával amin ott volt a 3% visszatérítés. Minden másra meg az 1% Ha havi 50e-ret költesz kajára az évente 600e ft. Ez után is 6000ft visszajárna már az 1%-al. Mi nem csak magunknak hanem a szülőknek is a kártyával fizetünk. Visszük nekik a cuccot meg a blokkot és kp-ba a nyugdíjból ideadják. De nekem utána megvan a visszatérítés ugyanúgy. Az a mi "hasznunk". A szülőké az, hogy nem nekik kell mászkálni a tescoba :) Így jön ki a 12e az 1%-ra. A miénk 6e a szülőké is kb 6e. Plusz a 3% csoportokból a másik bő fele. Így lett tavaly 30e körül. Még ha levonom a kártyák éves díját meg minden szirszart akkor is a fele jócskán megmarad.

Egyébként annak is igaza van aki szerint havi 70-80 nettóból nem lehet ezt. Teljesen jogos! Valóban nem, szerencsére nekem nem annyi a fizum. Havi 150 nettó bevétel kell hozzá legalább (2 fővel számolva a háztartásban) amivel már érdemes ezzel foglalkozni.

Akinek havi 70-80 a nettó bevétele a családi kasszába az semennyit se tud félrerakni csak egyik napról a másikra él és hó végén már csak csupasz kenyeret esznek esetleg parizellel. Ez viszont azt feltételezi, hogy csak egy kereső van a családban. Vagy egyedülálló. Sajnos gyakori eset ez :(

3 kiemelt üzlettípusban 3% jár vissza minden máshol 1%.

Csak az 1%-os tavaly 12e ft-ot hozott vissza nekem egész évben összesen, már az megtéríti az árát a fenntartási költségeknek. Erre rájöttek még a 3%-osak ami nálunk a gyógyszertárak/drogéria/szépségápolás/stb, a szórakozás/mozi/színház/stb, éttermek/pubok/gyorskajáldák/stb

Egy családi mozijegy kb 10e ftnyi költség már 300ft-ot hoz vissza rögtön.

Csak annyit kell tenni, hogy mindent de tényleg mindent mindenhol a hitelkártyával kell fizetni és időben visszatolni rá folyószámláról amit elhasználtál. Bele lehet tenni a tankolást is. Akármelyik kútnál tankolhatsz, 3%. Havi egyszer 20e ft-ért tankolsz az 600ft/hó vissza. Éves szinten az már 7200ft csak amit a tankolások után kapnál vissza és ugye még 2 kiemelt üzletcsoport lehet amit amúgy év közben akár variálni is lehet. Pl. utazás előtt mi a szépségápolást átcseréltük az utazásosra. Így a vonat/rep/hajójegy is 3%-os visszatérítés. Valamint minden kártyával fizetett szálllásköltség is. Egy része SZÉP-ből ment a többi a hitelkártyával amin ott volt a 3% visszatérítés. Minden másra meg az 1% Ha havi 50e-ret költesz kajára az évente 600e ft. Ez után is 6000ft visszajárna már az 1%-al. Mi nem csak magunknak hanem a szülőknek is a kártyával fizetünk. Visszük nekik a cuccot meg a blokkot és kp-ba a nyugdíjból ideadják. De nekem utána megvan a visszatérítés ugyanúgy. Az a mi "hasznunk". A szülőké az, hogy nem nekik kell mászkálni a tescoba :) Így jön ki a 12e az 1%-ra. A miénk 6e a szülőké is kb 6e. Plusz a 3% csoportokból a másik bő fele. Így lett tavaly 30e körül. Még ha levonom a kártyák éves díját meg minden szirszart akkor is a fele jócskán megmarad.

Egyébként annak is igaza van aki szerint havi 70-80 nettóból nem lehet ezt. Teljesen jogos! Valóban nem, szerencsére nekem nem annyi a fizum. Havi 150 nettó bevétel kell hozzá legalább (2 fővel számolva a háztartásban) amivel már érdemes ezzel foglalkozni.

Akinek havi 70-80 a nettó bevétele a családi kasszába az semennyit se tud félrerakni csak egyik napról a másikra él és hó végén már csak csupasz kenyeret esznek esetleg parizellel. Ez viszont azt feltételezi, hogy csak egy kereső van a családban. Vagy egyedülálló. Sajnos gyakori eset ez :(

0

VÁLASZ

ivivan 2015. 01. 06. 17:54 | #35

Milyen hitelkártya ez? Nem hangzik rosszul - nekem is van hitelkártyám, de a visszatérítések éppen hogy az éves banki és kártyaköltségeinket fedezik.

Amúgy ha valaki hitelkártyát igényel figyeljen arra, hogy semmiképpen ne legyen magasabb a hitelkerete, mint a fizetése! Így garantált, hogy mindig vissza tudja majd fizetni fizetés után...

Amúgy ha valaki hitelkártyát igényel figyeljen arra, hogy semmiképpen ne legyen magasabb a hitelkerete, mint a fizetése! Így garantált, hogy mindig vissza tudja majd fizetni fizetés után...

0

VÁLASZ

ivivan 2015. 01. 06. 17:52 | #34

Mi hazajárunk ebédelni (frissen főtt ebédnél nincs finomabb), de ezt nyilván nem mindenki teheti meg.

Amúgy nekünk a legnagyobb spórolást a kenyérsütőgép megvétele jelentette - hirtelen nem kellett 1-2 naponta boltba menni, hanem elég csak heti 1x. Kevesen bírják ki, hogy ne vegyenek minden bevásárlás alkalmával 1-2 extra dolgot - mi sem bírtuk ki. Így viszont csak heti egyszer kell kibírni, nem 2 naponta. Már az első hónapban visszahozta a kenyérsütőgép az árát, pedig idő kellett, mire megszoktunk, hogy 3 órával kell előre gondolni a kenyérre.

Amúgy nekünk a legnagyobb spórolást a kenyérsütőgép megvétele jelentette - hirtelen nem kellett 1-2 naponta boltba menni, hanem elég csak heti 1x. Kevesen bírják ki, hogy ne vegyenek minden bevásárlás alkalmával 1-2 extra dolgot - mi sem bírtuk ki. Így viszont csak heti egyszer kell kibírni, nem 2 naponta. Már az első hónapban visszahozta a kenyérsütőgép az árát, pedig idő kellett, mire megszoktunk, hogy 3 órával kell előre gondolni a kenyérre.

0

VÁLASZ

drgore 2015. 01. 06. 15:49 | #32

Van ennél sokkal jobb és egyszerűbb módszer. Amikor megkapod a fizudat ez első dolgod hogy kifizeted saját magad, ami annyit tesz hogy a fizetésed legalább 10%-át azonnal félrerakod. Persze lehet mondani hogy havi 80e-ből nem lehet spórolni, és tényleg vannak olyanok akik hó végén már a küszöböt rágják, de köztük is a legtöbbnek a kávé meg a cigi állandóan ott van a kezében. Az pedig hogy otthon tartod a pénzed és csak rajta ülsz a legnagyobb baromság. A lekötés nem jó megoldás mert olyan minimális kamatokat adnak amit a kezelési költségek elvisznek, de van több más lehetőség is. Például az államkincstár ahol semmilyen kezelési költség nincs, vagy a befektetési alapok amikkel jóval magasabb hozamokat is el lehet érni és csak értékpapír számla kell hozzá. Ezt számold ki 3-5 évre és máris milliós nagyságrendű megtakarításod van. Ezeket nyugaton az iskolákban tanítják , csak itt Magyarországon nem ezért az emberek túlnyomó része pénzügyi analfabéta. Tessék most nyugodtan lehet lepontozni meg köpködni.

0

VÁLASZ

lilaflexninja 2015. 01. 06. 13:41 | #31

És gondolom nem nettó 70 ezret keresel, és teszel abból félre, és törleszted a hitelkártyát.

Jó dolog a takarékoskodás, meg az okos pénzügyek, de feltételezi, hogy az embernek van pénze. A fenti táblázatban, oké száz forintot félre tud tenni az ember, de 4000-et már nem biztos. Illetve van az az élethelyzet, hogy egyik hónapban csak fel kell törni a perselyt.

Jó dolog a takarékoskodás, meg az okos pénzügyek, de feltételezi, hogy az embernek van pénze. A fenti táblázatban, oké száz forintot félre tud tenni az ember, de 4000-et már nem biztos. Illetve van az az élethelyzet, hogy egyik hónapban csak fel kell törni a perselyt.

0

VÁLASZ

vadonka 2015. 01. 06. 12:24 | #30

Jó dolog az csak ésszel kell csinálni. Sok buktató van. Pl. kp felvétre használni brutális baromság mert horror kamat van rajta azonnal. Valamint ha elcsúszol a havi zárás után a fizetési határidővel és akár 1 ft is ottmarad tartozásnak akkor az egész könyvelt havi tartozás után számolnak kamatot nem csak az elmaradt összeg után. Sokan beleesnek a csapdába, hogy mivel hitel költekeznek és a fordulónap után esik le nekik, hogy nem bírják visszafizetni az egészet a határidőig. Nekik már ott lesz a kamat ami egyre csak gyűlik. Nálam még biztosítás is van rajta ami a fordulónapi hitelkeret összeg egy bizonyos százaléka. Ez is nagyon sok tud lenni ha nem törleszteném vissza a fordulónap előtt forintra ami rajta van. Így csak 100ft. Viszont pl. ha munkanélküli leszek akkor van ajándék 250e ft-om. Ugyanúgy ha tartós táppénz stb. Vannak kiskapuk amikkel okosan lehet játszani és akkor te jársz jól. De a hozzám hasonlók talán 10%-t teszik ki a bank ügyfeleinek, a maradék 90% olyan vígan elcsúszik a törlesztőkkel, hogy öröm nézni (a banknak). Rajtuk sokszorosát megkeresik amit ezen a 10%-on buknak. Jelenleg ott tartok, hogy a bankszámlavezetés költségei, kártyadíjak, sms díjak stb. 10-ed részét teszik ki annak amit visszakapok a banktól. Tehát még nekem fizet a bank mert használom a bankszámlát és a kártyákat :) De ehhez az kell, hogy tényleg figyelni rá ne legyen semmi hiba és mindig mindent a kiskapukon át járkálva csinálni. Ha belerázódsz akkor már napi rutin és nem okoz plusz gondot.

0

VÁLASZ

Aszka 2015. 01. 06. 11:24 | #28

Ha már fizetésnap :D :D :D

https://www.youtube.com/watch?v=tezjI5j9z8U

Mellesleg egy Excel a kezdőknek, pls. Tőlem. Nektek. (2010-es Excelt igényel)

http://www.filedropper.com/money_1

https://www.youtube.com/watch?v=tezjI5j9z8U

Mellesleg egy Excel a kezdőknek, pls. Tőlem. Nektek. (2010-es Excelt igényel)

http://www.filedropper.com/money_1

0

VÁLASZ

Dmckayals 2015. 01. 06. 11:18 | #27

Kollégáktól hallottam mesebeli történeteket hitelkártyás visszatérítésekről, mikor az egyik volt kolléga olyan ügyesen sakkozott, hogy egy motort tudott venni a visszatérítésekből. Persze ez még az elején volt, azóta a bankok is szabályozták a dolgot, de tény, hogy aki ügyesen és odafigyeléssel intézi ezeket a dolgait, az is jól járhat vele. Én ebbe a témába még nem folytam bele mélyebben, de ha időm engedi, ez lesz a következő.

Még annyit, hogy nekem a megtakarítások éves díjasak, amire év közben folyamatosan teszem félre a pénzt. Ezekből autónyereménybetétkönyvet veszek, aminek az értéke nem változik, tehát ugyanott vagyok, mintha a perselybe tenném be. Viszont ha szerencsém van, fial egy komolyabb összeget. Bankszámlára nem akarom tenni, mert félek, hogy a levonások miatt kevesebbet kapnék, mint amennyit betettem.

Még annyit, hogy nekem a megtakarítások éves díjasak, amire év közben folyamatosan teszem félre a pénzt. Ezekből autónyereménybetétkönyvet veszek, aminek az értéke nem változik, tehát ugyanott vagyok, mintha a perselybe tenném be. Viszont ha szerencsém van, fial egy komolyabb összeget. Bankszámlára nem akarom tenni, mert félek, hogy a levonások miatt kevesebbet kapnék, mint amennyit betettem.

0

VÁLASZ

thisisreal 2015. 01. 06. 11:17 | #26

Ez kövér embereknek is jól jöhet! Egyetek minden nap egyre kevesebbet és a végén lefogytok! Vagy el. ;)

+1

VÁLASZ

vadonka 2015. 01. 06. 10:52 | #24

Amíg otthon laktam és nem volt gondom rezsire, lakáshitelre, csak besegítettem a szülőknek egy kis támogatással letojtam és megvettem napi szinten az ebédem valahol. Amióta önálló háztartásban vagyunk az asszonyság főz én meg hozom be melóba. Sokkal kevesebb így mintha mindig megebédelnél valahol. Jóllehet néha 2-3 napig ugyanaz az ebéd de heti 2-3 féle azért van mindig és akkor egyszer ezt hozom egyszer azt. Akkor mégis változatosabb :)

Amúgy én a mywallettel kezdtem telón de áttértünk az acemoney-ra pc-n. Az sokkal jobban bejött. Már egy évnyi adatom bentvan a progiba. Hetente egyszer a netbankba belépek és onnan a friss tranzakciókat bevezetem. Mivel mindent hitelkártyával veszünk kpval szinte soha semmit ezért mindennek van nyoma. Olyan kártyánk van aminél a költekezések után pénzt kapunk vissza, de ha a fordulónap után a fizetési határidőig mindent visszatolok rá akkor kamatmentes de a visszatérítés jár. Beálltunk erre és a kártyákkal tavaly 38e ft-ot kaptunk vissza a vásárlások után. Levonva a két kártya éves díját meg a járulékos költségeket is marad durván 30e ft amit a bank ajándékba adott csak azért mert használtuk a kártyát. Bankkártyával csak pénzt veszel fel nagyon nagyon ritkán. Nem rajtunk fog a bank meggazdagodni ez biztos :)

Amúgy én a mywallettel kezdtem telón de áttértünk az acemoney-ra pc-n. Az sokkal jobban bejött. Már egy évnyi adatom bentvan a progiba. Hetente egyszer a netbankba belépek és onnan a friss tranzakciókat bevezetem. Mivel mindent hitelkártyával veszünk kpval szinte soha semmit ezért mindennek van nyoma. Olyan kártyánk van aminél a költekezések után pénzt kapunk vissza, de ha a fordulónap után a fizetési határidőig mindent visszatolok rá akkor kamatmentes de a visszatérítés jár. Beálltunk erre és a kártyákkal tavaly 38e ft-ot kaptunk vissza a vásárlások után. Levonva a két kártya éves díját meg a járulékos költségeket is marad durván 30e ft amit a bank ajándékba adott csak azért mert használtuk a kártyát. Bankkártyával csak pénzt veszel fel nagyon nagyon ritkán. Nem rajtunk fog a bank meggazdagodni ez biztos :)

0

VÁLASZ

Dmckayals 2015. 01. 06. 10:25 | #23

ezt aláírom, én is így kezdtem. Fél évig egy kockás füzetbe vezettem mindent, még azt is, ha az utcán valaki kapott tőlem egy 100-ast. Aztán hó végén 4 kategória szerint színeztem, majd ezeket összegeztem és így találtam lehetőségeket, ahol spórolhatok. Amikor szembesültem, hogy mennyibe kerül minden nap a munkahelyem mellett megvenni az ebédet, rászoktam, hogy inkább otthonról viszem. És ez csak egy a sok közül! ;)

0

VÁLASZ

Dmckayals 2015. 01. 06. 10:22 | #22

Nekem egy privát megtakarítási számlám van, ami 60 éves koromban jár le. Akkor az egészet életjáradékra válthatom, és onnantól lesz egy havi fix, ami mellett akár azt is megtehetem, hogy az akkori nyugdíjkorhatártól függetlenül nem dolgozom tovább. Aztán ha elérem az öregségi korhatárt, onnantól kezdve annyival többet kapok.

0

VÁLASZ

ivivan 2015. 01. 06. 10:11 | #21

Mi is évekig vezettük, hogy mikor mire mennyit költünk, hogy beálljunk egy bizonyos szintre. Mára felhagytunk vele, mert már nem hozott újabb eredményt - elértük az optimumot és már úgy tartjuk ezt a szintet, hogy nem kell hozzá vezetnünk a kiadásainkat.

És nem is mondtam, hogy azoknak megéri ez a módszer, akik már eleve tudatosan állnak a pénzügyeikhez. De azoknak jó lehet, akik most bontogatják a szárnyaikat és meg vannak győződve arról, hogy éppen csak kijönnek a fizetésből, félrerakni lehetetlenség. Mert kiderülhet, hogy mégsem az...

És nem is mondtam, hogy azoknak megéri ez a módszer, akik már eleve tudatosan állnak a pénzügyeikhez. De azoknak jó lehet, akik most bontogatják a szárnyaikat és meg vannak győződve arról, hogy éppen csak kijönnek a fizetésből, félrerakni lehetetlenség. Mert kiderülhet, hogy mégsem az...

0

VÁLASZ

vadonka 2015. 01. 06. 10:09 | #19

Pontosan ez a jó módszer. A nyugdíjra én nem spórolok (úgyse húzom addig) elég az, hogy az állam eleve levonja az mnyp járulékot. Ha véletlenül kihúzom addig (mire odajutok 70-75 év tuti lesz a korhatár) akkor már eltengek azon a pénzen valahogy. Én azt vallom, hogy most akarok élni nem vén trottyként. A gyerekre félrerakni viszont okos dolog.

0

VÁLASZ

Dmckayals 2015. 01. 06. 10:04 | #18

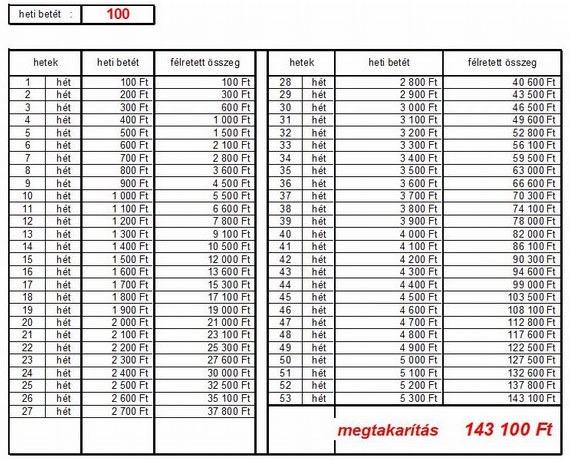

Bár jó az ötlet, szerintem a növekedésben van a hibalehetőség. Mert hiába tudsz az első héten 100 ft-ot félretenni, nem biztos, hogy decemberben, mikor fűtési szezon van, meg a vásárlás (izé, szeretet) ünnepe, menni fog a havi 20.600 is. Inkább számoljunk átlagot. Ha azt akarjuk, hogy év végére legyen 143.100 Ft-unk, akkor 53 héten át tegyünk félre 2.700 Ft-ot (havonta kb 11.000). Ha egyik héten kicsit többet sikerül, akkor van tartalék a következő hétre, ha esetleg elromlik a mosógép és azon a héten nem tudsz félretenni.

Én hasonló módszerrel fizettem vissza a diákhitelemet. Megszabtam magamnak, hogy havonta mennyit törlesszek vissza. Mindezt hó elején, mikor megjött a fizetés! Akkor elutaltam mindent, amit kellett, és a maradékból gazdálkodtam hó végéig.

Én jelenleg is ezt a módszert használom: Hó elején befizetem a lakáskasszát, félreteszek 25.000-et a nyugdíjmegtakarításomra és a gyerek fősulijára, aztán ami marad, abból élünk hó végéig. Mikor nincs semmi kiadás, akkor kicsit nagyobb lábon, mikor elromlik a kocsi, akkor meg szűkösebben.

Szerintem a dolog lényege nem is a módszer mikéntjében rejlik, inkább abban, hogy legyen egy szisztéma előre kidolgozva, amihez tarthatjuk magunkat. És ha negatív irányban eltérünk tőle, azt a lehető leghamarabb korrigáljuk! Akinek van önfegyelme, az meg tudja csinálni. Csak a szisztémát jól kell méretezni a lehetőségekhez.

Én hasonló módszerrel fizettem vissza a diákhitelemet. Megszabtam magamnak, hogy havonta mennyit törlesszek vissza. Mindezt hó elején, mikor megjött a fizetés! Akkor elutaltam mindent, amit kellett, és a maradékból gazdálkodtam hó végéig.

Én jelenleg is ezt a módszert használom: Hó elején befizetem a lakáskasszát, félreteszek 25.000-et a nyugdíjmegtakarításomra és a gyerek fősulijára, aztán ami marad, abból élünk hó végéig. Mikor nincs semmi kiadás, akkor kicsit nagyobb lábon, mikor elromlik a kocsi, akkor meg szűkösebben.

Szerintem a dolog lényege nem is a módszer mikéntjében rejlik, inkább abban, hogy legyen egy szisztéma előre kidolgozva, amihez tarthatjuk magunkat. És ha negatív irányban eltérünk tőle, azt a lehető leghamarabb korrigáljuk! Akinek van önfegyelme, az meg tudja csinálni. Csak a szisztémát jól kell méretezni a lehetőségekhez.

0

VÁLASZ

vadonka 2015. 01. 06. 09:58 | #17

A nagy pénzszóróknál már a harmadik hónapban gond lenne félrerakni a pénzt :)

Én amióta önálló háztartásban élek a párommal saját lakásban azóta egy pénzügyi programban vezetek mindent. A progi meg szépen elemez nekem és grafikonokat rajzol, hogy mennyi volt a bevétel, kiadás, mire mennyit költöttünk stb. A cél az, hogy minden hónapban pozitívan zárjuk a mérleget. Ha több mint 10e ft maradt meg előző hónapról akkor azt átvezetem a megtakarítási számlára amihez semmiképpen sem nyúlunk. Így ott gyűlik a pénz mindig. A lényeg, hogy szépen látom mennyit költöttünk. Beálltunk egy havi 50-60e ft-ra a kaja/háztartás vezetés tekintetében ami egy jó magyar kispolgári átlag. Ha ettől több megy el egy hónapban a köviben spórolunk picit. Kevesebb élvezeti cikk pl. stb.

Az elmúlt évről van most már egy átfogó képem és szépen be vagyunk állva egy állandó kiadás/bevétel/megtakarítás szintre amit tudunk tartani. Ehhez pedig semmilyen dedós módszer nem kellett csak annyi, hogy ésszel osszuk be ami van. Ehhez segítség a házipénztár. Akár papíron, akár telefonos app akár PC-s. Az tök mindegy.

Én amióta önálló háztartásban élek a párommal saját lakásban azóta egy pénzügyi programban vezetek mindent. A progi meg szépen elemez nekem és grafikonokat rajzol, hogy mennyi volt a bevétel, kiadás, mire mennyit költöttünk stb. A cél az, hogy minden hónapban pozitívan zárjuk a mérleget. Ha több mint 10e ft maradt meg előző hónapról akkor azt átvezetem a megtakarítási számlára amihez semmiképpen sem nyúlunk. Így ott gyűlik a pénz mindig. A lényeg, hogy szépen látom mennyit költöttünk. Beálltunk egy havi 50-60e ft-ra a kaja/háztartás vezetés tekintetében ami egy jó magyar kispolgári átlag. Ha ettől több megy el egy hónapban a köviben spórolunk picit. Kevesebb élvezeti cikk pl. stb.

Az elmúlt évről van most már egy átfogó képem és szépen be vagyunk állva egy állandó kiadás/bevétel/megtakarítás szintre amit tudunk tartani. Ehhez pedig semmilyen dedós módszer nem kellett csak annyi, hogy ésszel osszuk be ami van. Ehhez segítség a házipénztár. Akár papíron, akár telefonos app akár PC-s. Az tök mindegy.

0

VÁLASZ

vadonka 2015. 01. 06. 09:52 | #16

Egy nagyon egyszerű pszichológiai példa:

Fizetned kell egy évig hetente, először csak 100 ft-ot de az év második felétől már heti több ezer ft-ot és év végén már heti 5300 ft-ot!

Vagy fizess minden héten 1500 Ft-ot és ha belefér tegyél mellé önszántadból még 1500 Ft-ot. Vagy nem. Ez rajtad áll.

Melyik a szimpatikusabb?

Ugye, hogy a második!

A fokozatosság jó dolog de pont nem a pénzügyben. Ott nagyon rossz. Az emberek a pénzügyekben a stabilitást szeretik. Néhányan kockáztatnak aztán jól megszopják vagy éppen nagyon megszedik magukat, de a többség nem ilyen.

Ráadásul ha valaki év végén félre tud tenni heti 5300 ft-ot az meg tudná tenni év elején is. Csak akarat kérdése. Baromság ily módon spórolásra buzdítani valakit.

Fizetned kell egy évig hetente, először csak 100 ft-ot de az év második felétől már heti több ezer ft-ot és év végén már heti 5300 ft-ot!

Vagy fizess minden héten 1500 Ft-ot és ha belefér tegyél mellé önszántadból még 1500 Ft-ot. Vagy nem. Ez rajtad áll.

Melyik a szimpatikusabb?

Ugye, hogy a második!

A fokozatosság jó dolog de pont nem a pénzügyben. Ott nagyon rossz. Az emberek a pénzügyekben a stabilitást szeretik. Néhányan kockáztatnak aztán jól megszopják vagy éppen nagyon megszedik magukat, de a többség nem ilyen.

Ráadásul ha valaki év végén félre tud tenni heti 5300 ft-ot az meg tudná tenni év elején is. Csak akarat kérdése. Baromság ily módon spórolásra buzdítani valakit.

0

VÁLASZ

Hantaboy 2015. 01. 06. 09:42 | #15

Ezt valami providentes találhatta ki...

Itthon még mindig havonta 1x van fizetés, nem pedig hetente mint egyes országokban (bár ott is munkáltató válogatja)

Ha spórolni akarsz, akkor meg kell nézni, hogy mik azok a felesleges kiadások, melyek nélkülözése nem fog hátrányosan érinteni (alkohol, cigaretta, édesség, palackozott mentes víz, szénsavas üdítő és hasonlók). A nagyobb márkák helyett lehet venni az ugyanolyan minőségű, de olcsóbb termékeket (pl fogkrém, tusfürdő, fájdalomcsillapító gyógyszerek)

Tudatosan spórolni a világítással/elektronikai eszközökkel, fűtéssel (nem kell 30°C a házban, viszont állandóan ki-be kapcsolgatni sem jó)l, vízzel.

Itthon még mindig havonta 1x van fizetés, nem pedig hetente mint egyes országokban (bár ott is munkáltató válogatja)

Ha spórolni akarsz, akkor meg kell nézni, hogy mik azok a felesleges kiadások, melyek nélkülözése nem fog hátrányosan érinteni (alkohol, cigaretta, édesség, palackozott mentes víz, szénsavas üdítő és hasonlók). A nagyobb márkák helyett lehet venni az ugyanolyan minőségű, de olcsóbb termékeket (pl fogkrém, tusfürdő, fájdalomcsillapító gyógyszerek)

Tudatosan spórolni a világítással/elektronikai eszközökkel, fűtéssel (nem kell 30°C a házban, viszont állandóan ki-be kapcsolgatni sem jó)l, vízzel.

0

VÁLASZ

ivivan 2015. 01. 06. 09:35 | #14

Szerintem sem rossz ötlet azoknak, akik még tanulják, hogyan kell a pénzügyeket intézni. Fokozatosan megtanulja, hogy igenis félre tud rakni havonta 2-3 ezret vagy akár 5-öt. Arra biztosan jó egy ilyen játék, hogy kiderüljön, pontosan mennyit is tud félrerakni havonta.

0

VÁLASZ

vadonka 2015. 01. 06. 08:05 | #13

Ez egy baromság. Miért kéne mindig egyre többet félrerakni? Nekem a folyószámlám mellé van egy egyszerű megtakarítási számla. Minden hónapban megy oda egy kicsi fix összeg fizetésnap után. Ha több marad ki hó végén akkor tolok bele annyit amennyit én akarok pluszba. Egy picit a bank is ad hozzá, eléggé semmi de több mint a nulla. Bármikor ki is vehetek belőle annyit amennyit akarok. Ezt a táblázatot úgy tudnám elképzelni, hogy minden hónapban 1000ft menne megtakarításba fixen és mellé ha akarsz még raksz pluszba. Ez így ahogy most van baromság. Az év második felében sokkal nagyobb megterhelést jelent a többszörözött összegekkel. Egy átlag ember pont nem tud havi 20-30e-t megspórolni. Sokkal értelmesebb egy egyenletesen elosztott megterhelés, hiszen nem lesz jobb az anyagi helyzet év végén sem (sőt, az ünnepek miatt akkor gatyázza ki magát az ember leginkább) de már nyár végétől erősen megérzi ezt a megterhelést. A hiteleknek is pont ez a lényege, hogy a nagy összeget egyenletesen kisebb részletekben kell fizetni, hogy ne terhelje meg a havi költségvetést. Ha egyre nagyobb lenne a törlesztő mindenki őrjöngene meg néplázadás lenne. Szóval ez a táblázat egy nagy baromság, egyszerűen életképtelen.

+3

VÁLASZ

velo 2015. 01. 06. 05:01 | #12

ennek a módszernek a lényege a fokozatosság:

első héten 100Ft, második héten 200Ft stb... havonta 1600 Ft-tal több a megtakarítás, mint a megelőző hónapban. Minden hónapban kicsivel többet szánsz megtakarításra, így nem olyan megterhelő, mert a fogyasztási szokásaid, felesleges költekezéseid szépen igazodnak a megtakarításodhoz... mindig kicsit kevesebbet költesz feleslegesen, és ezzel párhozamosan kicsit többet teszel félre. Nem kell egyből éles változtatásokat hoznod, hanem szépen lépésről lépésre változtatsz. Persze mindenki a saját keresetéhez mérten válassza ki, mennyit tud félretenni. Szerintem nem hülyeség

első héten 100Ft, második héten 200Ft stb... havonta 1600 Ft-tal több a megtakarítás, mint a megelőző hónapban. Minden hónapban kicsivel többet szánsz megtakarításra, így nem olyan megterhelő, mert a fogyasztási szokásaid, felesleges költekezéseid szépen igazodnak a megtakarításodhoz... mindig kicsit kevesebbet költesz feleslegesen, és ezzel párhozamosan kicsit többet teszel félre. Nem kell egyből éles változtatásokat hoznod, hanem szépen lépésről lépésre változtatsz. Persze mindenki a saját keresetéhez mérten válassza ki, mennyit tud félretenni. Szerintem nem hülyeség

0

VÁLASZ

blackmumus 2015. 01. 06. 01:06 | #10

Ez jó. Ha minden nap 500 Ft-tal többet teszel be akkor az év végére 715500Ft-od lesz, igaz hogy az utolsó 2 hónapban az egész havi fizetésed be kell tolni. Ha csak nem 47000Ftból éltek havonta mert akkor egy hónapban 2 havi fizetés kell.

Amúgy nagyon jó hogy felfedezték újra a spanyol viaszt. Jövőhéten kijön, hogy mindig tedd el a boltból a visszajárót és akkor milliomos leszel...

Ez olyan mint a "hogyan gazdagodjunk meg könyvek"... Írsz egy ilyen című könyvet és gazdag leszel mert a sok hülye veszi, te meg röhögsz rajtuk, mert amúgy semmi nem igaz abból amit leírtál.

Amúgy nagyon jó hogy felfedezték újra a spanyol viaszt. Jövőhéten kijön, hogy mindig tedd el a boltból a visszajárót és akkor milliomos leszel...

Ez olyan mint a "hogyan gazdagodjunk meg könyvek"... Írsz egy ilyen című könyvet és gazdag leszel mert a sok hülye veszi, te meg röhögsz rajtuk, mert amúgy semmi nem igaz abból amit leírtál.

+4

VÁLASZ

tjunior 2015. 01. 05. 23:17 | #6

Nézzük pozitívan a dolgokat, pár ember talán elindul a tudatosabb pénzügyek felé. Amikor már heti 3-4ezernél tart lehet érdekelni fogja, hogy eddig miért folyt ki a zseton a kezei közül és lehet tenni fog ellene. Napi pár száz forintos semmiségeken mennek el komoly 10 vagy akár 100ezrek egy év alatt, ha már ezt felismeri már jó, ha meg változtat még jobb.

+2

VÁLASZ